Ir para o conteúdo

Ponto de vista

Ponto de vista

Contate-nos

Ponto de vista.

Resultados

Artigos

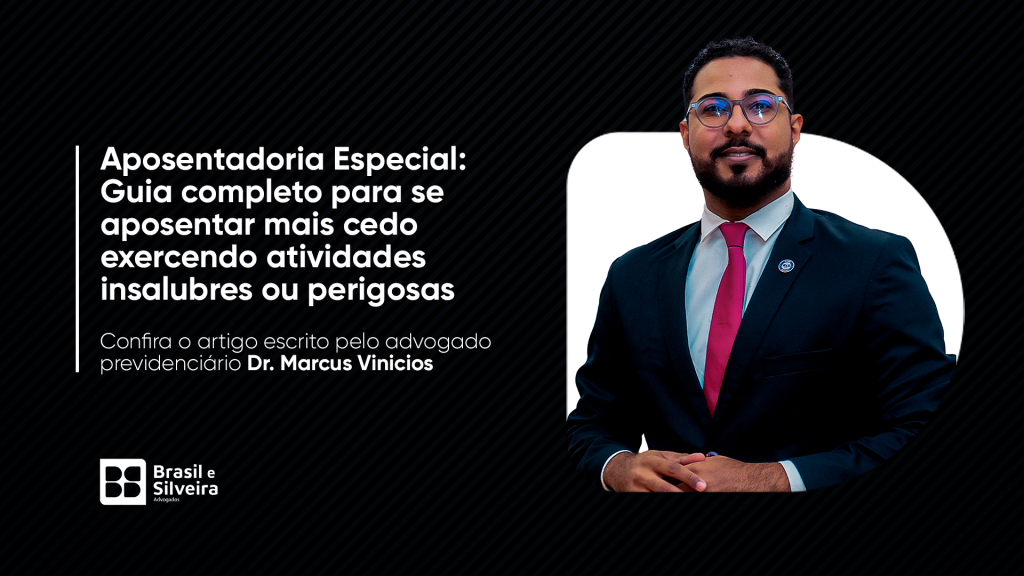

Aposentadoria Especial: Guia Completo Para Se Aposentar Mais Cedo Exercendo Atividades Insalubres ou Perigosas

Leia agora

Artigos

Tudo sobre a Aposentadoria em 2025: Regras, Cálculo e Como Planejar seu Futuro + [FAQ]

Leia agora

Artigos

Por que não devo confiar no simulador do MEU INSS?

Leia agora

Artigos

5 benefícios que todo MEI tem direito e você não sabia

Leia agora

Artigos

Como identificar e corrigir erros que podem afetar sua aposentadoria

Leia agora

Artigos

Trabalhou antes de 1994 e aposentou depois de 1999? O INSS pode estar lhe devendo dinheiro.

A Revisão da Vida Toda veio para tirar o aposentado do prejuízo. Entenda os principais pontos do assunto do momento.

Leia agora

Artigos

Como o MEI pode receber mais de R$ 7 mil de aposentadoria.

Microempreendedores individuais têm direito a aposentadoria pelo INSS e podem receber mais que um salário-mínimo. Saiba o que fazer.

Leia agora

Artigos

3 lições de planejamento previdenciário com Agostinho Carrara

Aprenda as três coisas para não fazer em sua vida financeira.

Leia agora

Artigos

Aposentadoria do Indígena em 2023: Entenda o acordo entre a FUNAI e o INSS

Leia agora

Filtre sua leitura

Search

Search

Qual o gênero?

Artigos

Notícias

Artigos

Notícias

Tags

Advocacia

(25)

advogada

(2)

advogada empresarial

(1)

advogado

(14)

advogado empresarial

(12)

advogados

(2)

aposentadoria

(9)

assessoria empresarial

(1)

autismo

(2)

beneficios

(2)

business

(1)

cobrança

(2)

comercio

(1)

contrato

(4)

direito

(18)

direito civel

(3)

direito civil

(2)

direito contratual

(5)

direito de imagem

(1)

direito empresarial

(22)

direito previdenciário

(9)

direito societario

(2)

dissolução societaria

(1)

divida

(3)

empresarial

(2)

empresas

(1)

empresialista

(1)

estrategia

(1)

falencia

(1)

google meu negocio

(1)

inpi

(3)

inss

(8)

locação

(1)

mei

(2)

planejamento estratégico

(1)

prescrição

(2)

previdencia

(4)

reclame aqui

(1)

recuperacao judicial

(4)

recuperação judicial

(2)

registro de marca

(2)

restituição de valores

(2)

sociedade

(3)

socio

(2)

socios

(1)